Czy działalności gospodarcze będą miały więcej swobody?

Na 22 lutego br. planowane jest podpisanie przez prezydenta nowelizacji ustawy o swobodzie działalności gospodarczej. Nowelizacja ma znaczny wpływ na młode firmy, które rozpoczynają swoją działalność wpisem do Centralnej Ewidencji i Informacji Działalności Gospodarczej. Dzięki wprowadzanym zmianom przedsiębiorcy będą mieli możliwość oszacowania opłacalności przyszłej działalności firmy oraz wpływ poszczególnych ustaw.

Jakie zmiany wnosi nowelizacja ustawy o swobodzie działalności gospodarczej?

Nowelizacja ustawy wprowadza siedem głównych zmian, które mają najistotniejsze znaczenie głównie dla sektora Małych i Średnich Przedsiębiorstw. Główne zmiany dotyczą wpisów do CEIDG. Poniżej najistotniejsze zmiany w ustawie o swobodzie działalności gospodarczej:

-

uproszczone procedury dokonywania wpisów oraz wykreśleń w CEIDG

-

uproszczone procedury uzyskiwania zaświadczeń z CEIDG

-

więcej danych we wpisach do CEIDG

-

zmniejszenie zakresu danych podawanych przez przedsiębiorcę w trakcie dokonywania zmian we wpisie do CEIDG, dotyczy głównie sytuacji zawieszania działalności gospodarczej

-

uproszczone procedury dotyczące roszczeń w przypadku wierzycieli

-

uproszczona procedura rezygnacji ze wpisu do CEIDG przed dokonaniem wpisu

-

ułatwienia w stosowaniu interpretacji dotyczących ustawy o swobodzie działalności gospodarczej.

Ponadto wprowadzane zmiany mają pozwolić na zmniejszenie ilości wizyt w Zakładzie Ubezpieczeń Społecznych. Konsekwencja zmian będzie możliwość zgłaszania wszelkich zmian już z poziomu Centralnej Ewidencji i Informacji Działalności Gospodarczej, pozwoli to na zgłaszanie przedsiębiorcy do ZUS oraz zgłaszanie członków rodziny do ubezpieczenia zdrowotnego.

Dodatkowo automatyczne wykreślenie z centrali będzie się odbywało po 24 miesiącach, jeśli przedsiębiorca nie złoży wniosku o wykreślenie po wcześniejszym zawieszeniu prowadzonej działalności. Automatyczne wykreślenie będzie również następowało w przypadku orzeczenia sądu o zakazie prowadzenia działalności.

Na jakich zasadach zostanie obniżona składka ZUS dla małych przedsiębiorstw?

Planowane jest zniesienie opłat składki zryczałtowanej, którą mali przedsiębiorcy wnoszą do ZUS. Do tej pory roczna składka z tego tytułu uiszczanej składki wynosi około 1173 zł i nie jest uzależniona od dochodów firmy.

Według wstępnych propozycji przedsiębiorstwa, których dochód roczny nie przekracza 60 tys. zł (5 tys. zł miesięcznie), będą zobowiązane do opłacania składki wynoszącej 24 proc. przychodu. Jednak odliczenie składki następowałoby na zasadzie liniowej od 0 proc. do 24 proc. Natomiast firmy, których dochód przekroczy wspomnianej powyżej 5 tys. zł miesięcznie, uiszczałyby opłaty do ZUS na starych zasadach.

Wprowadzenie znacznych zmian dla sektora MŚP ma być konsekwencją walki z szarą strefą, a tym samym zachęcić przedsiębiorców do zakładania jednoosobowych działalności gospodarczych.

Jakie zmiany wprowadza ustawa o podatku CIT?

Na szczególną uwagę zasługują zmiany, jakie weszły w życie z dniem 1 stycznia br., mianowicie zmniejszenie progu podatku CIT z 19 proc. do 15 proc. Zmiany w przepisach w tym przypadku dotyczą tych firm, które mają osobowość prawną. Oznacza to, że ich przychody za ubiegły rok nie przekroczyły progu 1,2 mln euro.

Dodatkowo nowy próg podatku CIT obejmuje swoim zasięgiem również nowe firmy, które spełniają wymogi ustawy.

Powstanie policja skarbowa

Policja skarbowa będzie połączeniem urzędów skarbowych i urzędów celnych. Nie bez przyczyny nazwany został policją skarbową, która zostanie wyposażone w szereg nowych narzędzi. Nowy urząd wprowadza ustawa o Krajowej Administracji Skarbowej, jest to kontynuacja polityki uszczelniania ordynacji podatkowej w Polsce.

W jakie narzędzia zostanie wyposażona policja skarbowa?

Ustawa o KAS nadaje tzw. policji skarbowej szereg uprawnień, między innymi będzie mogła żądać dowolnych dokumentów podatkowych. Kontrole prowadzone w przedsiębiorstwach nie powinny trwać dłużej niż 90 dni, jednak w ustawie zawarto pewne odstępstwa. Do głównych zadań KAS będzie należało ściganie przestępstw ściśle związanych z wystawianiem oraz posługiwaniem się tzw. pustymi fakturami.

Ponadto urząd będzie mógł prowadzić dwie kontrole firmy jednocześnie. Oznacza to, że wszelkie wnioski przedsiębiorców o zmniejszenie jednoczesnych kontroli w przedsiębiorstwach zostały oddalone.

Wprowadzenie nowej ustawy o administracji skarbowej znosi jednocześnie poprzednie przepisy mówiące o możliwości wypowiadania się przedłożeniem raportu poprzez urzędników kontrolujących. Tym samym od marca przedsiębiorca nie będzie mógł zabierać głosu w sprawie prowadzonej kontroli do czasu wydania raportu w tej sprawie.

Nie będzie możliwości odwołania się do urzędu drugiej instancji, ponieważ przestaje on istnieć, odwoływać można się wyłącznie do urzędu wydającego decyzję.

Z czym będzie walczyć Komisja Administracji Skarbowej?

Już od kilku miesięcy daje się zaobserwować spore zmiany dotyczące polityki podatkowej. Nowe zmiany, jakie wchodzą w życie z dniem 1 marca br. mają za zadanie zlikwidować luki prawne dające możliwość obejścia obowiązujących do niedawna przepisów podatkowych, chodzi głównie o wyłudzenia podatku VAT.

Reforma skarbowa objęła swoim zasięgiem również kodeks karny, w którym znajdziemy nowy rodzaj wykroczenia związany z posługiwaniem się nielegalnymi fakturami. Nowe zmiany w kodeksie karny przewidują karę od 6 miesięcy do 25 lat więzienia. Skrócona zostanie również ścieżka procesowa, w poprzednich latach prokurator mógł wydać akt oskarżenia dopiero gdy poprzednie instancje czyli urząd skarbowy, sąd administracyjny wydadzą swoje orzeczenia, teraz prokurator może od razu skierować sprawę na ścieżkę sądową, bez wątpienia skraca to znacznie okres oczekiwania na wyrok.

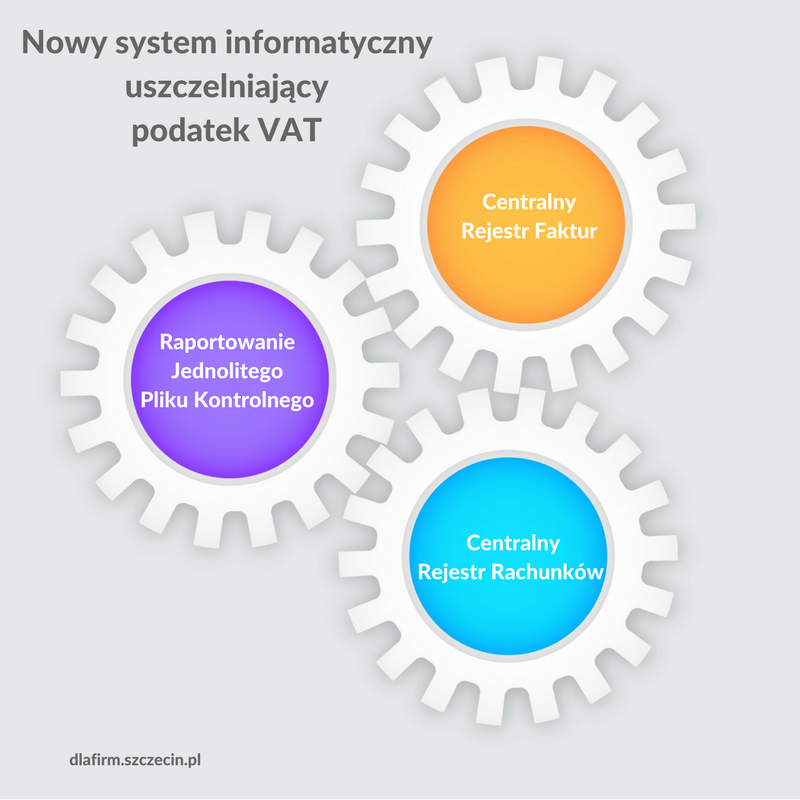

Nowy system informatyczny uszczelniający podatek VAT

Nowy system informatyczny ma za zadanie uszczelnić podatek VAT. Będzie gromadził dane o podatnikach podatku VAT. Nowy system ma ulepszyć procedurę ściągania podatku, pierwsze efekty będzie widać już po rozliczeniu ubiegłego roku.

Jakie dane będzie analizował system informatyczny?

System informatyczny w gruncie rzeczy nie jest wcale taką nowością. Od 1 stycznia 2017 roku przedsiębiorców obowiązuje Raportowanie Jednolitego Pliku Kontrolnego, który przesyłany jest w specjalnie stworzonym środowisku. Przedsiębiorcy ponadto zostaną zobligowani do wprowadzania faktur oraz paragonów w Centralnym Rejestrze Faktur, a także w Centralnym Rejestrze Rachunków.

Więcej informacji o Raportowaniu Jednolitego Pliku Kontrolnego znajdziecie w poprzednim artykule Raport jednolitego Pliku Kontrolnego.

Powyżej wymienione rejestry mają za zadanie uszczelnienia ordynacji podatkowej, a tym samym zwiększenie wpływów do budżetu państwa. Rząd zapowiada rozszerzanie systemu informatycznego na kolejne grupy firm rozliczających podatek VAT.

Ile korzyści przyniesie zaostrzenie przepisów podatku VAT?

Na obecną chwilę nie można konkretnie określić, na ile wprowadzenie nowego systemu informatycznego zwiększyło wpływy z podatku VAT, ponieważ okres rozliczeniowy za poprzedni – 2016 rok skończył się 31 stycznia 2017 roku. Z wstępnych analiz wynika, że wpływy mają się zwiększyć o około 1 proc. W ubiegłych latach straty wynikające z nieprawidłowego rozliczania podatku sięgają aż 20 mln zł.