Podatek VAT na nowych zasadach

Zamiast czekać 2 miesiące na zwrot podatku VAT przedsiębiorcy będą mogli go otrzymać już po 25 dniach. Tak zwany przyspieszony zwrot będzie uzależniony od kilku czynników.

Kiedy zwrot podatku VAT?

Po wprowadzeniu zmian związanych z krótszym terminem oczekiwania na podatek VAT przedsiębiorca będzie mógł go otrzymać już po 25 dniach, a nie jak do tej pory po 60 dniach. Dodatkowo urząd nie będzie miał możliwości wydłużenia terminu z 25 dni pod warunkiem, że przedsiębiorca wskaże odrębny rachunek, na który ma zostać przelany podatek VAT.

Na czym polega rachunek VAT?

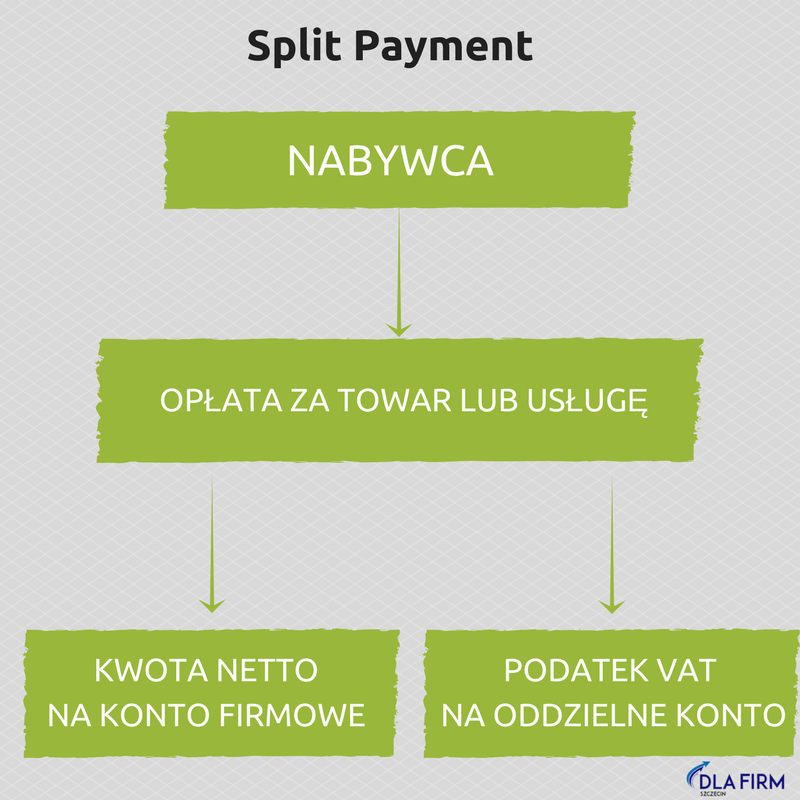

Nowy sposób na rozliczenia podatków VAT będzie polegał na podzielonej płatności, gdzie kwota należnego podatku będzie wpływać na wspomniane konto. Środki zgromadzone na koncie będzie można wykorzystać wyłącznie na potrzeby opłaty podatku VAT dostawcą lub urzędowi. Natomiast na drugie konto będzie wpływać kwota netto pozbawiona podatku VAT.

Wykorzystanie środków na rachunku VAT w dowolny sposób będzie możliwe dopiero po upływie 60 dni, gdzie Naczelnik Urzędu Skarbowego ma czas na uwolnienie tych środków. Uwolnienie środków będzie możliwe tylko w sytuacjach kiedy przedsiębiorca nie będzie posiadał zaległości w opłatach należnego podatku VAT.

Działania związane z podzieloną płatnością mają za zadanie ograniczyć wyłudzenia podatkowe, a tym samym są kontynuacją uszczelniania podatku VAT. Zadaniem podzielonej płatności jest szybsze uwolnienie środków, a tym samym poprawa płynności finansowej firm.

Termin zwrotu podatku VAT na wskazane konto z podzieloną płatnością (tzw. split payment) będzie się liczył od dnia złożenia rozliczenia przez przedsiębiorcę. Nowe zasady związane z firmowymi rozliczeniami mają wejść w życie od 1 kwietnia 2018 roku.

Split Payment – co to jest?

Zmiany w ordynacji podatkowej mają za zadanie uszczelnienie podatku VAT i jednoczesne dążenie do likwidacji szarej strefy. Po wprowadzeniu Policji Skarbowej i Jednolitego Pliku Kontrolnego przyszła pora na wprowadzenie mechanizmu podzielnej płatności. Split Payment zrewolucjonizuje sposób dokonywania płatności za zakupione towary lub usługi. Przyjrzyjmy się bliżej podzielnej płatności.

Jak działa Split Payment?

Nowa forma odprowadzania podatku VAT zostanie wprowadzona już za kilka miesięcy. Split Payment ma obowiązywać od 1 stycznia 2018 roku. Co najważniejsze nie będzie obowiązkowy, choć ustawodawca będzie namawiał do korzystania z tej formy płatności.

Przedsiębiorcy, którzy zdecydują się na otwarcie rachunku Split Payment będą zobowiązani do prowadzenia dwóch rachunków bankowych. Na jeden będzie wpływała kwota netto, a na rachunek VAT wartość opłacanego podatku.

Sprzedawca będzie miał do dyspozycji środki na koncie bankowym, natomiast kwota należnego podatku VAT będzie mogła być dysponowana tylko i wyłącznie do opłacenia podatku w Urzędzie Skarbowym lub kontrahentom.

Jakie korzyści płyną z funkcji Split Payment?

Kwota należnego podatku VAT będzie przelewana na odpowiednie konto w banku, dzięki czemu przedsiębiorca nie będzie miał problemów z wykazaniem opłaconego należnego podatku. Ci sprzedawcy, którzy zdecydują się na otwarcie rachunku bankowego Split Payment nie będą podlegali ustawie o solidarnej odpowiedzialności.

Najważniejsze jest, aby odpowiednio przygotować firmę do mechanizmu podzielonej płatności. Przede wszystkim nie obejdzie się bez wizyty w banku, w którym posiadamy rachunek firmowy. Firmy zainteresowane podzieloną płatnością będą zobowiązane do złożenia wniosku o uruchomienie rachunku VAT. Ustawodawca zapewnia, że usługa ta będzie całkowicie pozbawiona dodatkowych opłat.

Poza kontem w banku, należy jednocześnie dostosować system księgowy, aby w prawidłowy sposób przetwarzał nowy przepływ środków.