Jednolity Plik Kontrolny w praktyce

Początek roku oznacza zmiany w prawie i nowe przepisy. Z dniem 1 stycznia zaczął obowiązywać Jednolity Plik Kontrolny dla mikro przedsiębiorców. Jego zadaniem jest ułatwienie prowadzenia kontroli podatkowych. Przyjrzyjmy się jak wygląda w praktyce i którzy mikro przedsiębiorcy zostaną zobowiązani do jego przesyłania.

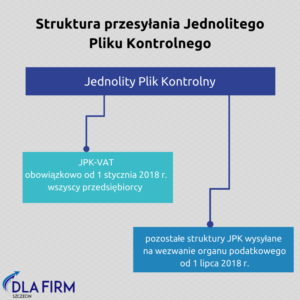

Na czym polega Jednolity Plik Kontrolny?

Jak już zostało wspomniane zadaniem Jednolitego Pliku Kontrolnego jest prowadzenie sprawnych kontroli podatkowych. Przedsiębiorcy za pomocą JPK przesyłają do Ministerstwa Finansów informacje dotyczące danych podatkowych.

Za pomocą JPK dane generowane są elektroniczne i w takiej formie przesyłane do kontroli. Od 1 stycznia 2018 roku do przesyłania JPK zobowiązani zostali również mikro przedsiębiorcy.

Jakie warunki należy spełnić, aby przesłać Jednolity Plik Kontrolny?

Jak się okazuje każdy mikro przedsiębiorca zostanie zobowiązany do przesłania danych podatkowych drogą Jednolitego Pliku Kontrolnego. Obowiązek ciąży również na jednoosobowych działalnościach gospodarczych pomimo iż nie zatrudniają pracowników. By spełnić warunki do przesłania JPK przedsiębiorca powinien zatrudniać mniej niż dziesięciu pracowników rocznie oraz jego dochód roczny nie przekroczył 2 mln euro.

W okresie przejściowym wprowadzanych przepisów przedsiębiorcy zobowiązani do przesyłania JPK mają obowiązek od 1 stycznia na przesłanie JPK-VAT, natomiast do 1 lipca na przesłanie e-kontroli, ale na wezwanie przez organ podatkowy.

Co zmienia Jednolity Plik Kontrolny?

Korzyścią płynącą z JPK jest przede wszystkim usprawnienie przesyłania dokumentacji podatkowej do odpowiednich organów, a co za tym idzie zmniejszenie kontroli podatkowych w firmach.

Przedsiębiorcy dzięki regularnemu przesyłaniu pliku JPK będą mieć większą kontrolę nad działalnością swojej firmy, a przy tym monitorować i kontrolować ewentualne nieprawidłowości finansowe.

Na dzień dzisiejszy przedsiębiorcy zobowiązani są głównie do przesyłania wyłącznie pliku JPK-VAT, natomiast inne pliki zobowiązani są przechowywać na wypadek ewentualnej kontroli podatkowej.

Jakie koszty podatkowe pomniejszają podatek dochodowy? Część 2

W pierwszej części artykułu pisaliśmy o najczęstszych kosztach, które można uwzględnić w odliczeniu podatku dochodowego. Jak się okazuje, firma ma prawo pomniejszyć podatek o takie koszty jak wynajem biura, nabycie sprzętu biurowego oraz IT, konto firmowe czy biuro rachunkowe. Natomiast z rozwagą musimy rozliczać koszty związane z funduszem reprezentacyjnym. W tej części artykułu skupimy się na wizerunku firmy, samochodach oraz kredytach.

Czy raty kredytowe pomniejszają podatek dochodowy?

Firmy, które zdecydowały się lub planują zaciągnięcie kredytu, mają prawo wliczyć go w koszty uzyskania przychodu. W przypadku kredytów dla firm w kosztach wykazujemy jedynie część odsetkową raty kredytowej. Podobnie jest z kredytem samochodowym, który jest kredytem celowym przeznaczanym na zakup określonego składnika majątku firmy.

Nieco inaczej wygląda sytuacja z kredytami na zakup nieruchomości, aby można było ratę wykazać w kosztach, niezbędne jest przekazania nieruchomości do użytkowania. W innym przypadku koszty powiększają przychód i mogą być wykazywane w amortyzacji środka trwałego.

Podatek dochodowy pomniejszają również koszty związane z leasingiem przedmiotów. Przy leasingu operacyjnym całą ratę leasingową wliczamy w koszty. Natomiast przy leasingu finansowym jedynie część odsetkową jak przy kredytach dla firm.

Czy ekspres do kawy można zaliczyć do kosztów podatkowych?

W działalnościach, gdzie podstawową usługą jest gastronomia, nie ma wątpliwości, że ekspres do kawy będzie pomniejszał podatek dochodowy. Jeśli jego wartość przekroczy 3,5 tys. złotych, to przedsiębiorca ma prawo do dokonywania odpisów amortyzacyjnych.

W przypadku pozostałych działalności gospodarczych przedsiębiorca zatrudniający pracowników zobowiązany jest do udowodnienia, że zakupiony ekspres do kawy udostępniony jest dla pracowników. Jeśli ekspres do kawy stałby zamknięty w pomieszczeniu, do którego nie mają dostępu pracownicy, jego zakup nie może pomniejszać podatku dochodowego.

Czy koszty związane z reklamą firmy pomniejszą podatek dochodowy?

Nie wszystkie koszty związane z wizerunkiem firmy możemy zaliczyć do kosztów, między innymi opisane w poprzedniej części artykułu obiady biznesowe. Natomiast koszty związane z reklamą firmy w pełni mamy możliwość odliczenia podatku VAT.

Bez względu na to, czy nasza reklama odbyła się w social mediach, internecie czy na banerze faktura za usługę pomniejszy podatek dochodowy.

W pierwszej części artykułu o kosztach w firmie przeczytasz o:

- wynajmie biura

- sprzęcie biurowym

- koncie firmowym i karcie płatniczej

- funduszu reprezentacyjnym.

Szczegóły znajdziesz tutaj.

Jeśli jesteś zainteresowany kredytem dla firm zapraszamy do kontaktu.

Jakie koszty podatkowe pomniejszają podatek dochodowy? Część 1

Generowanie kosztów w firmie powoduje obniżenie podatku dochodowego, który każda firma zobowiązana jest odprowadzić do Urzędu Skarbowego. Jak się okazuje małe firmy, nie mają możliwości uwzględnienia wszystkich zakupów w kosztach. W naszym dwuczęściowym cyklu zaprezentujemy koszty, które można odliczyć od podatku dochodowego.

Czy wynajem biura można uwzględnić w kosztach firmowych?

Firma może działać na kilku zasadach. Możemy wynajmować całe biuro, odnajmować jedynie jedno pomieszczenie lub wyłącznie jedno stanowisko pracy, bądź zarejestrować firmę w domu. Bez względu na to, w jaki sposób wynajmujemy miejsce działalności firmy, jest to koszt możliwy do odliczenia od podatku dochodowego.

W przypadku wynajmowania całego biura poza kosztem głównym, którym jest czynsz, firma odlicza również opłaty za media jak prąd czy internet. Natomiast wynajmując jedynie biuro w innej firmie, możemy nie mieć możliwości odliczenia kosztów, ponieważ aby zaistniała możliwość odliczenia kosztów faktura VAT powinna być wystawiona na firmę, która te koszty chce odliczyć. Zazwyczaj wynajmując jedynie stanowisko pracy, naszym jedynym kosztem związanym z wynajmem jest faktura za czynsz. Natomiast opłaty za media z reguły są do niej doliczane.

Prowadząc biuro w domu mamy możliwość odliczenia części kosztów związanych z czynszem oraz innymi opłatami. Do uwzględnienia czynszu w kosztach ważne jest, aby określić jaka część mieszkania przypada na prowadzenie biura.

Jaki sprzęt biurowy możemy uwzględnić w kosztach firmowych?

Najważniejszym sprzętem biurowym jest komputer, bez niego prowadzenie firmy jest niemożliwe, dlatego też zakup komputera firmowego to podstawowy koszt odliczany od podatku dochodowego. Poza komputerem sprzętem potrzebnym w firmie są:

-

telefony służbowe

-

tablety (jeśli twoja działalność wymaga takiego sprzętu)

-

oprogramowanie

-

drukarka

-

meble.

Kiedy wyposażymy nasze biuro w odpowiednie meble oraz sprzęt, to kolejnymi kosztami będą rzeczy, które się zużywają, czyli tonery do drukarki, papier ksero, długopisy, teczki i inne przedmioty papiernicze. Robiąc zakupy biurowe, należy pamiętać o tym, że Urząd Skarbowy ma prawo do prowadzenia kontroli uwzględnianych kosztów. Jeśli nasze zakupy przekraczają możliwości firmy.

Czy konto firmowe oraz karta płatnicza mogą być uwzględnione w kosztach podatkowych?

Prowadzenie firmy wymaga również założenia konta firmowego, może być ono bezpłatne lub generować koszty, które odliczamy od podatku dochodowego. Do kosztów związanych z kontem firmowym zaliczamy:

-

opłaty za prowadzenie rachunku firmowego

-

opłaty za przelewy

-

wypłata pieniędzy z bankomatu

-

operacje gotówkowe w oddziale banku

-

opłaty związane z korzystaniem z karty płatniczej.

Czy opłaty z biuro rachunkowe można uwzględnić w kosztach firmowych?

Rachunkowość firmy można uwzględnić w kosztach podatkowych. Jeśli korzystamy z usług zewnętrznego biura rachunkowego, to w podatku dochodowy wykazujemy abonament jaki płacimy za prowadzone na rzecz naszej firmy usługi.

Jeśli natomiast rozliczamy się samodzielnie za pośrednictwem mobilnych aplikacji. To w kosztach możemy wykazać opłaty związane z dostępem do tych aplikacji.

Czy fundusz reprezentacyjny możemy uwzględnić w kosztach podatkowych?

Na początek należy rozgraniczyć, co mamy na myśli mówiąc o funduszu reprezentacyjnym, bo jeśli mówimy o reklamie, to jak najbardziej możemy ją wliczyć w podatek dochodowy. Natomiast w przypadku drogich kolacji czy prezentów dla kontrahentów nie jest to już możliwe.

Więcej o zaliczaniu kosztów reklamowych przez firmy do podatku dochodowego w następnej części artykułu.

Niektóre gadżety firmowe można wliczyć w koszty jak długopisy z logo firmy, ołówki czy teczki. Jeśli natomiast zamówimy ekskluzywne pióra, to nie jest to koszt, który można odliczyć. Zazwyczaj środki na tego typu cele pochodzą z funduszu reprezentacyjnego firmy.

W drugiej części artykułu dowiesz się o:

- kredytach dla firm

- ekspresie do kawy

- reklamie.

Szczegóły tutaj.

Podatek VAT na nowych zasadach

Zamiast czekać 2 miesiące na zwrot podatku VAT przedsiębiorcy będą mogli go otrzymać już po 25 dniach. Tak zwany przyspieszony zwrot będzie uzależniony od kilku czynników.

Kiedy zwrot podatku VAT?

Po wprowadzeniu zmian związanych z krótszym terminem oczekiwania na podatek VAT przedsiębiorca będzie mógł go otrzymać już po 25 dniach, a nie jak do tej pory po 60 dniach. Dodatkowo urząd nie będzie miał możliwości wydłużenia terminu z 25 dni pod warunkiem, że przedsiębiorca wskaże odrębny rachunek, na który ma zostać przelany podatek VAT.

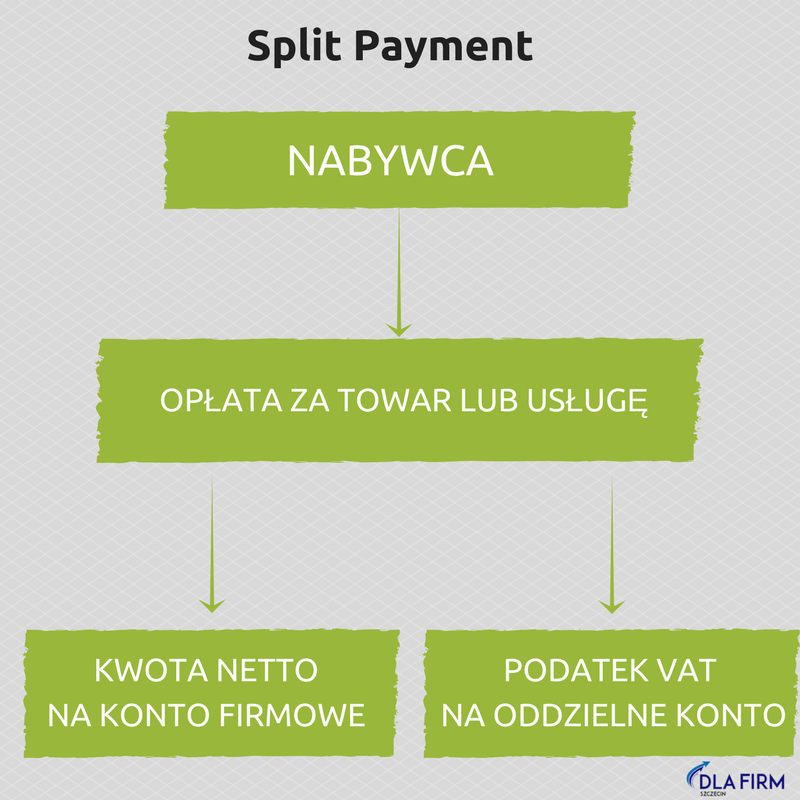

Na czym polega rachunek VAT?

Nowy sposób na rozliczenia podatków VAT będzie polegał na podzielonej płatności, gdzie kwota należnego podatku będzie wpływać na wspomniane konto. Środki zgromadzone na koncie będzie można wykorzystać wyłącznie na potrzeby opłaty podatku VAT dostawcą lub urzędowi. Natomiast na drugie konto będzie wpływać kwota netto pozbawiona podatku VAT.

Wykorzystanie środków na rachunku VAT w dowolny sposób będzie możliwe dopiero po upływie 60 dni, gdzie Naczelnik Urzędu Skarbowego ma czas na uwolnienie tych środków. Uwolnienie środków będzie możliwe tylko w sytuacjach kiedy przedsiębiorca nie będzie posiadał zaległości w opłatach należnego podatku VAT.

Działania związane z podzieloną płatnością mają za zadanie ograniczyć wyłudzenia podatkowe, a tym samym są kontynuacją uszczelniania podatku VAT. Zadaniem podzielonej płatności jest szybsze uwolnienie środków, a tym samym poprawa płynności finansowej firm.

Termin zwrotu podatku VAT na wskazane konto z podzieloną płatnością (tzw. split payment) będzie się liczył od dnia złożenia rozliczenia przez przedsiębiorcę. Nowe zasady związane z firmowymi rozliczeniami mają wejść w życie od 1 kwietnia 2018 roku.

Split Payment – co to jest?

Zmiany w ordynacji podatkowej mają za zadanie uszczelnienie podatku VAT i jednoczesne dążenie do likwidacji szarej strefy. Po wprowadzeniu Policji Skarbowej i Jednolitego Pliku Kontrolnego przyszła pora na wprowadzenie mechanizmu podzielnej płatności. Split Payment zrewolucjonizuje sposób dokonywania płatności za zakupione towary lub usługi. Przyjrzyjmy się bliżej podzielnej płatności.

Jak działa Split Payment?

Nowa forma odprowadzania podatku VAT zostanie wprowadzona już za kilka miesięcy. Split Payment ma obowiązywać od 1 stycznia 2018 roku. Co najważniejsze nie będzie obowiązkowy, choć ustawodawca będzie namawiał do korzystania z tej formy płatności.

Przedsiębiorcy, którzy zdecydują się na otwarcie rachunku Split Payment będą zobowiązani do prowadzenia dwóch rachunków bankowych. Na jeden będzie wpływała kwota netto, a na rachunek VAT wartość opłacanego podatku.

Sprzedawca będzie miał do dyspozycji środki na koncie bankowym, natomiast kwota należnego podatku VAT będzie mogła być dysponowana tylko i wyłącznie do opłacenia podatku w Urzędzie Skarbowym lub kontrahentom.

Jakie korzyści płyną z funkcji Split Payment?

Kwota należnego podatku VAT będzie przelewana na odpowiednie konto w banku, dzięki czemu przedsiębiorca nie będzie miał problemów z wykazaniem opłaconego należnego podatku. Ci sprzedawcy, którzy zdecydują się na otwarcie rachunku bankowego Split Payment nie będą podlegali ustawie o solidarnej odpowiedzialności.

Najważniejsze jest, aby odpowiednio przygotować firmę do mechanizmu podzielonej płatności. Przede wszystkim nie obejdzie się bez wizyty w banku, w którym posiadamy rachunek firmowy. Firmy zainteresowane podzieloną płatnością będą zobowiązane do złożenia wniosku o uruchomienie rachunku VAT. Ustawodawca zapewnia, że usługa ta będzie całkowicie pozbawiona dodatkowych opłat.

Poza kontem w banku, należy jednocześnie dostosować system księgowy, aby w prawidłowy sposób przetwarzał nowy przepływ środków.

Podatek VAT 2017 – 3 rzeczy, o których musisz wiedzieć

Podatek VAT zmienia się jak w kalejdoskopie. Od początku roku zaszły cztery najważniejsze zmiany w podatk VAT 2017. Jedne ułatwiają funkcjonowanie firm, inne nieco utrudniają, ale obowiązują i dobrze jest je znać. Zazwyczaj największe zmiany dotyczą sektora Małych i Średnich Przedsiębiorstw.

Jednolity Plik Kontrolny

Zadaniem Jednolitego Pliku Kontrolnego jest dostarczenie ewidencji dokonanych zakupów oraz sprzedaży. Pierwsze pliki kontrolne trafiły do Urzędów Skarbowych trafiły już w drugiej połowie lutego bieżącego roku. Raport wysyłany jest raz w miesiącu, dzięki czemu Ministerstwo Finansów ma pełny obraz płynności finansowej firmy.

Wprowadzone zmiany mają uporządkować ordynację podatkową. Kolejnym etapem Jednolitego Pliku Kontrolnego jest wysyłanie raportów z konta firmowych. Zadanie to spoczywa po stronie banków. Pierwsze raporty maja zostać wysłane już we wrześniu.

Nowy rodzaj płatności – split payment

Nowy rodzaj płatności dotyczy zmiany ustawy o podatku od towarów i usług. Znajdziemy w niej obowiązek zmiany systemu informatycznego, który odpowiedzialny jest za wprowadzenie limitów gotówkowych w firmach. Pierwsze zmiany mają zostać wprowadzone w styczniu przyszłego roku i będą zobowiązywać banki do prowadzenia darmowych rachunków VAT dla swoich klientów, czyli firm, które posiadają w banku konto firmowe.

Split Payment będzie polegał na podzieleniu płatności na należny podatek VAT. Dla przykładu firma budowlana kupując cegły otrzymuje fakturę i część netto będzie trafiała na konto firmowe natomiast podatek VAT na specjalny rachunek bankowy dostawcy. Zadaniem dostawcy jest określić w jaki sposób nastąpi rozliczenie za zakupiony towar.

Nowa akcyza

Nowa ordynacja podatkowa ma za zadanie walczyć z szerzącą się szarą strefą. Kolejnym krokiem jest nowa akcyza tytoniowa. Kontrola nad uprawami przejdzie w ręce państwa, a tym samym uprawcy będą zobowiązani do opłaty podatku za towary sprzedawane za granicę.

Jednym słowem więcej kontroli nad firmami ma usprawnić przepływ informacji o płynności finansowej firmy, ale jednocześnie usprawnić wysyłanie raportów kontrolnych. Nowa ustawa o podatku VAT 2017 ma za zadanie zmniejszyć szarą strefę i pomóc uczciwym przedsiębiorcom na rozwój.

Zmiany w składkach ZUS dla małych firm

ZUS dla małych przedsiębiorców do renowacji. Zakładanie firmy nie jest trudne, schody zaczynają się, gdy musimy opłacić pierwsze składki do ZUS dla firm. Sektor małych przedsiębiorstw jest dość mocno obciążony wysokościami składek ZUS. Jednak pojawiła się propozycja zmian w nowelizacji ustawy o wysokości składek ZUS. Według nowych zasad wysokość składek ZUS w 2018 roku będzie naliczana proporcjonalnie do wysokości osiąganych dochodów.

Ile wynosi składka ZUS?

Od niedawna istnieje ulga składkowa dla nowych firm, gdzie niska składka na ubezpieczenie zdrowotne obowiązuje przez pierwsze dwa lata. Podstawa wymiaru składki ZUS przy minimalnym przychodzie na poziomie 2 tys. zł wynosi 812 zł, a należy jeszcze pamiętać o składce na Fundusz Pracy, która wynosi obecnie od podanych powyżej przychodów 64 zł.

Proporcjonalne wyliczenie składki ZUS ma zachęcić młode osoby do zakładania własnych działalności gospodarczych. Nie da się ukryć, że to właśnie wysokie składki powstrzymują wiele osób przed założeniem własnej firmy.

Proponowana ulga ma skorzystać aż 200 tys. firm. Oznacza to, że co jedenasta firma w Polsce będzie płaciła mniejsze składki społeczne.

Na jakich zasadach będzie naliczana nowa składka ZUS dla małych firm?

Zasada proporcjonalności naliczania wysokości składek ZUS ma zachęcić do większego zainteresowania zakładaniem własnych działalności gospodarczych. Ulga zakłada, że przy osiąganiu przychodów w wysokości 2 tys. zł miesięcznie po zmianach podstawa wymiaru składki ZUS będzie wynosiła 320 zł. Wszystkie naliczane składki na ubezpieczenie społeczne będą uzależnione od wysokości osiąganych przychodów.

Wyższe składki ZUS będą natomiast płacić przedsiębiorcy, których miesięczny przychód wynosi więcej niż 2,5 krotność minimalnej krajowej. W praktyce będzie to oznaczało, że wyższa składka na ubezpieczenie społeczne będzie naliczana od kwoty 5 tys. zł.

Składki ZUS dla przedsiębiorców po 2018 roku, kiedy to w życie wejdzie nowelizacja ustawy o systemie ubezpieczeń społecznych będzie naliczana od wysokości uzyskanego przychodu. Tak duża zmiana spowoduje, że przedsiębiorcy zarabiający minimalną krajową nie będą już zobowiązani do oddawania 1/4 swoich rocznych dochodów na składki społeczne.

autor: Norbert Lenart