Konta firmowe do wglądu Krajowej Administracji Skarbowej

Konta firmowe pod lupą Urzędów Skarbowych. Nowe zmiany, jakie mają wejść w życie od września, dotkną aż 80 tysięcy firm w Polsce. Projekt zmiany ordynacji podatkowej jest konsekwencją utworzenia nowego organu, który ma stać na straży ściągalności podatków. Wprowadzane zmiany mają za zadanie zwiększyć wpływy do budżetu. Konta firmowe będą raportowane przez bank i przesyłane do KAS.

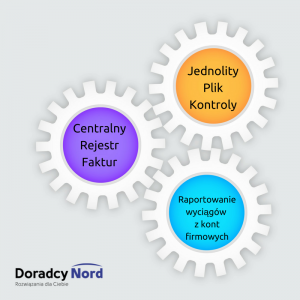

Jakie są cele przesyłania pliku kontrolnego z konta firmowego?

Od 1 września bieżącego roku banki będą zobowiązane do codziennego przesyłania raportu wyciągu z konta firmy. Krajowa Administracja Skarbowa będzie miała za zadanie prześwietlić wpływy i wypływy z konta firmowego.

Na wyciągach bankowych widnieją wszystkie transakcje przeprowadzane przez firmy. Rozliczanie z dokonanych opłat ma za zadanie ograniczyć rozszerzanie się szarej strefy, a tym samym zwiększyć wpływy do budżetu o kilkanaście miliardów złotych.

Zmiany w ordynacji podatkowej dotyczą zarówno plików z wyciągami z kont firmowych, jak i dotyczą podatku VAT czy Centralnego Rejestru Faktur. Zmiany dotkną głównie większych przedsiębiorców, firmy w Szczecinie czy innym mniejszym mieście o zasięgu lokalnym, które ani nie osiągają wysokich dochodów, ani nie mają rozwiniętego szczebla kadrowego, nie będą zobowiązane do ujawniania wyciągów z konta firmowych.

Konta firmowe, których firm będą raportowane przez banki?

Wprowadzane zmiany nie dotkną swoim zasięgiem mikro-przedsiębiorców. Firmy, które są zobowiązane do raportowania wyciągów z konta firmowego to głównie rozwinięte przedsiębiorstwa.

Konta firmowe będą przeglądane w przypadku firm zatrudniających więcej niż 10 pracowników lub osiągające dochody powyżej 2 mln złotych rocznie.

Jakie są zadania Krajowej Administracji Skarbowej?

Krajowa Administracja Skarbowa została powołana w celu przeciwdziałania szerzącej się szarej strefie. Powstała z połączenia Urzędów Celnych i Urzędów Skarbowych. Jej zadaniem jest pobór podatków oraz pomoc podatnikom.

Konsekwencją wprowadzenia nowej ordynacji podatkowej jest wysyłanie Jednolitego Pliku Kontrolnego od 25 lutego br. Jedna jego część odpowiada za ewidencję podatku VAT, natomiast druga za struktury wysyłane na żądanie. Więcej o Jednolitym Pliku Kontrolnym przeczytacie tutaj.

4 fakty o KAS, o których nie wiedziałeś

Krajowa Administracja Skarbowa ruszyła pełna parą i już niebawem możemy się spodziewać pierwszych jej efektów działania, mowa oczywiście o kontrolach. Podstawowa kwestia, która dotyczy KAS to zmiana uprawnień urzędników. Na podstawie wprowadzonej ustawy urzędy skarbowe połączyły się z urzędami celnymi. Połączenie urządów jest kontynuacja prowadzonej od miesięcy polityki uszczelniania ordynacji podatkowej. Działania KAS mają za zadanie poprawić skuteczność ściągania obowiązkowych podatków. Poniżej kilka faktów o KAS.

Uprawnienia KAS

Mogłoby się wydawać, że po połączeniu dwóch urzędów Krajowa Administracja Skarbowa będzie bardziej skondensowanym tworem urzędniczym. Po wejściu w życie nowej ustawy o KAS powołanych zostało z dniem 1 marca br. powstanie około 16 izb skarbowych, 400 urzędów oraz 204 oddziały celno-skarbowe.

Nadzór nad wspomnianymi urzędami będzie pełnił Dyrektor Izby Administracji Skarbowej, natomiast urzędy będą wykonywać takie obowiązki jak:

-

pobór podatków

-

pobór należności celnych

-

pobór opłat oraz nad podatkowych należności budżetowych w tym egzekucję należności podatkowych

-

obsługa i pomoc podatnikom.

Kontrolę nad poszczególnymi urzędami będą sprawować naczelnicy urzędów skarbowych oraz naczelnik celno -skarbowy. Ich kompetencje będą opierały się na kontroli celno-skarbowej, ustalaniu i określaniu podatków czy obejmowanie procedurami celnymi towarów.

Podatnicy będą mogli liczyć na wsparcie urzędników, których znajdą w 50 punktach skarbowych na terenie całego kraju. Punkty te będą się znajdowały w obecnych Urzędach Skarbowych.

Zasady kontrolowania podatników

Główna zmiana jaka zaszła w administracji skarbowej to zmniejszenie ilości kontroli podatkowych, nowe urzędy mają być znacznie skuteczniejsze, dzięki czemu podatnicy nie będą już nękani taką ilością kontroli jak w latach ubiegłych.

Nowe procedury mają zmniejszyć ilość wystawianych tzw. pustych faktur. Walka z rozszerzaniem się szarej strefy prowadzona jest od kilkunastu lat, natomiast nowe przepisy mają w znacznej mierze zawęzić obszar jej występowania. Urzędnicy wyposażeni w nowe urządzenia kontrolne oraz operacyjno-rozpoznawcze będą mięli więcej możliwości rozpoznania nieuczciwych podatników.

Poza narzędziami kontroli i zwalczania szarej strefy urzędnicy skarbowi w ramach KAS mają również zadbać o zapewnienie bezpieczeństwa uczciwej konkurencji, ale jednocześnie zwiększyć wpływy do budżetu. Urzędnicy kontrolujący przedsiębiorców zobowiązani są do przestrzegania zasady domniemanej uczciwości podatnika.

Urzędnik jak policjant

Kolejnym faktem, o którym każdy przedsiębiorca powinien wiedzieć to kontrole z zaskoczenie. Do niedawna urzędnicy planujący kontrolę w danej firmie zobowiązani byli do uprzedzenia przedsiębiorcy o takiej kontroli, natomiast z dniem 1 marca 2017 roku kontrole w firmach nie muszą być już zapowiadane.

Ustawa o KAS daje prawo do wszczęcia kontroli na podstawie upoważnienia z urzędu. Oznacza to, że w dniu wydania decyzji o wszczęciu kontroli urzędnik jest zobowiązany do jej przeprowadzenia. Urzędnik skarbowy przed wszczęciem postępowania kontrolnego jest zobowiązany do okazania legitymacji urzędowej.

Ustawa o KAS reguluje również terminy trwania kontroli skarbowych w firmach. Po zmianach kontrole powinny się odbywać bez zbędnej zwłoki, a tym samym ich termin trwania nie powinien być dłuższy niż 12 tygodni. W sytuacjach, gdyby bez uzasadnienia kontrola została przedłużona o kolejne dni podatnik, u którego odbywa się kontrola ma prawo do złożenia odwołania do urzędu kontrolującego.

Instancja odwoławcza KAS

W związku z tym, że KAS ma prawo do niezapowiedzianych kontroli w firmach, przedsiębiorcom przysługuje prawo złożenia korekty deklaracji. Termin jakim objęty jest podatnik na złożenie korekty to 14 dni od dnia otrzymania dokumentu stwierdzającego wykonanie kontroli celno-skarbowej. Termin podany w ustawie jest terminem nie przekraczalnym. Oznacza to, że złożenie korekty deklaracji po określonym terminie nie wywoła skutków prawnych.

Jedyna instytucja odwoławczą od decyzji wydanej przez urząd kontrolujący, czyli urząd celno-skarbowy do naczelnika urzędu celno-skarbowego. Nadal obowiązuje zasada dwuinstancyjności w drodze odwołań od organów kontrolujących.